ПШЕНИЦА

Мировой рынок

Факторы, ведущие к росту цен:

- Марокко продлило программу субсидирования импорта пшеницы.

- Аналитики Refinitiv Commodities Research снизили прогноз производства пшеницы в странах Европейского союза в 2023/24 сельхозгоду на 0,7 млн тонн – до 127,3 млн тонн (производство в сезоне 2022/23 составило 127,7 млн тонн).

- По состоянию на 20 ноября, доля посевов мягкой пшеницы во Франции в хорошем или отличном состоянии составляет 83% (+3% за неделю, -15% к уровню прошлого года).

- Ожидаемое снижение доли пшеницы с высоким протеином в Австралии из-за затяжных дождей.

Факторы, ведущие к снижению цен:

- Улучшение состояния посевов озимой пшеницы в США.

Российский рынок

Факторы, ведущие к росту цен:

- Проведение государственных закупочных интервенций в объеме до 2 млн тонн с 11 декабря;

- Тендерная активность со стороны Пакистана и Бангладеш.

Факторы, ведущие к снижению цен:

- Затоваренность в портах Черного моря на фоне резкого замедления отгрузок из-за погодных форс мажоров.

Резюме:

К концу отчетной недели два ключевых фактора ценообразования на экспортном базисе изменились. Во-первых, курс доллара впервые с 20 ноября упал ниже отметки 90 рублей. Во-вторых, цена пшеницы на Черноморском базисе подбирается к уровню $240 за тонну FOB. На рост мирового рынка повлияли негативные новости о погодных условиях в Австралии (дожди ухудшают качество урожая), кроме того, растет активность закупок пшеницы с поставкой в 1 квартале 2024 года. Однако, с учетом проблем в портах Черного моря и необходимости разгрузить накопившиеся объемы и очереди из судов, цены отреагируют на так быстро, или более плавным ростом. Тем не менее перспектива роста рублевых цен на базисе СРТ очевидна.

ЯЧМЕНЬ

Мировой рынок

Факторы, ведущие к росту цен:

- Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

- Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

- Ожидаемый рост закупок ячменя под отправку кораблей в Тунис и Алжир.

Факторы, ведущие к снижению цен:

Затоваренность в портах Черного моря на фоне резкого замедления отгрузок из-за погодных форс-мажоров.

Резюме:

Фактические цены на ячмень в портах (СРТ) остаются на прежнем уровне на фоне внешних проблем – шторм в акватории Черного моря существенно замедлил темпы отгрузок, экспортеры, по сути, не закупают новые объемы зерна. C учетом роста курса доллара потенциал к повышению цен остается, однако ограниченный. Дополнительную поддержку может оказать закупка объемов под отгрузку в сторону Алжира и Туниса в рамках тендеров.

КУКУРУЗА

Мировой рынок

Факторы, ведущие к росту цен:

- Значительное отставание посевной кампании в Бразилии: на 25 ноября посеяно только 55% кукурузы (-14% к уровню прошлого года).

Факторы, ведущие к снижению цен:

- Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

- Сохраняющийся спрос на российскую кукурузу со стороны импортеров.

Факторы, ведущие к снижению цен:

- Сохранение рекордных темпов уборки кукурузы и высокая урожайность культуры в текущем сезоне.

Резюме:

На рынке кукурузы фактические закупочные цены остаются на прежнем уровне и соответствуют расчетным показателям паритета. С учетом незначительного снижения пошлины и укрепления курса рубля в среднесрочной перспективе рублевые уровни могут возрасти, однако до конца календарного года явных колебаний не предвидится.

ПОДСОЛНЕЧНИК

Мировой рынок

Факторы, ведущие к росту цен:

- Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

- Формирование значительных запасов готовой продукции на фоне активного периода закупок основными импортерами.

- Завершение посевной кампании подсолнечника в Аргентине – засеяно 1,8 млн гектаров (-7% к уровню прошлого года).

Российский рынок

Факторы, ведущие к росту цен:

- Комфортная маржинальность переработчиков на фоне активного предновогоднего спроса.

Факторы, ведущие к снижению цен:

- Ожидание снижения экспортных цен на готовую продукцию;

- Завершение уборочной кампании с высокими показателями урожайности.

Резюме:

После относительно длительного периода роста цен на подсолнечник на российском рынке (с середины октября), несмотря на комфортную маржинальность маслозаводов, уже в перспективе нескольких недель можно ожидать замедления данного тренда. На это указывают несколько факторов: снижение стоимости готовой продукции на экспортном рынке, стабилизация курса близ отметки 90 рублей за доллар, а также скорое окончание уборочной кампании. Валовой сбор подсолнечника в РФ ожидается на уровне второго рекордного, а учитывая предварительные данные по урожаю на новых территориях, возможен даже очередной рекорд. Это оказывает давление на котировки.

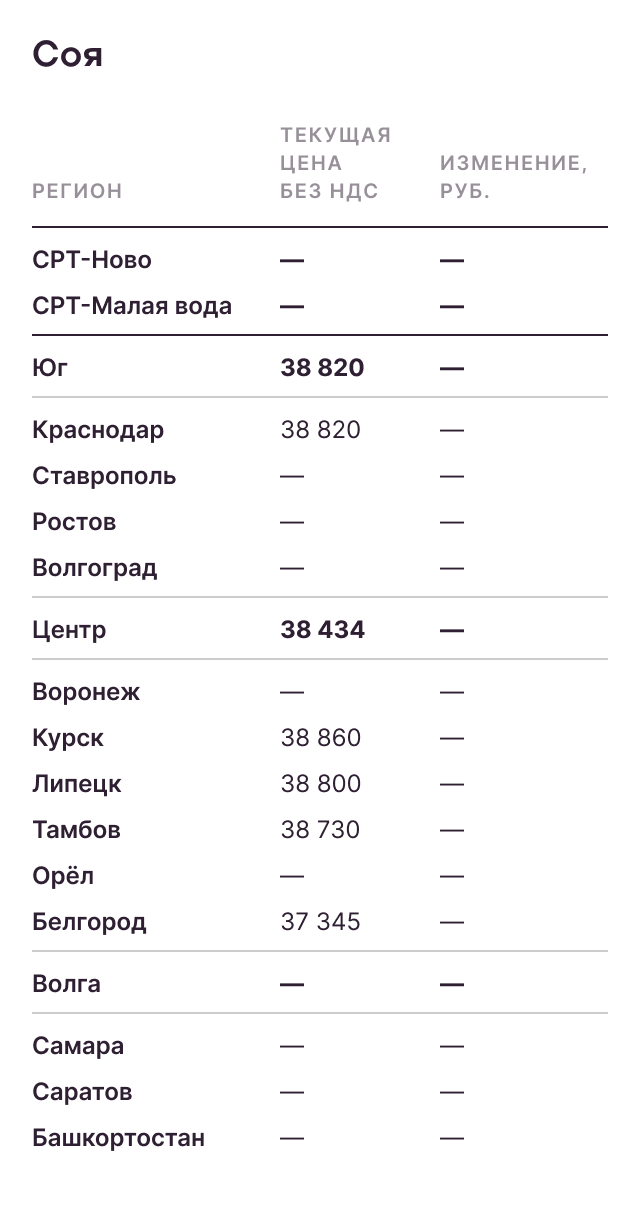

СОЯ

Мировой рынок

Факторы, ведущие к росту цен:

- Прогнозируемое снижение урожая сои в Бразилии в 2023/24 сельхозгоду.

Факторы, ведущие к снижению цен:

- Высокие запасы сои в Китае: к 24 ноября они составляют 4,9 млн тонн, что на 40% больше уровня аналогичного периода прошлого года;

- Активные темпы посевной кампании сои в Аргентине – засеяно 44% посевных площадей (+15% к уровню прошлого года).

Российский рынок

Факторы, ведущие к росту цен:

- Значительный спрос на сою со стороны переработчиков на фоне сохранения высоких объемов переработки. В октябре было произведено 73 тыс. тонн соевого масла, что соответствует уровню прошлого года.

Факторы, ведущие к снижению цен:

- Рекордный урожай сои в России на уровне 6,7-6,8 млн тонн.

Резюме:

Несмотря спекулятивное повышение цен на сою на мировом рынке из-за опасений относительно снижения урожая в Бразилии, в России ожидается сохранение бокового тренда. На рынке основными факторами по-прежнему являются, с одной стороны, высокое предложение соевых бобов, с другой – конкуренция за объемы со стороны переработчиков. Реальную поддержку может оказать только резкое изменение курса доллара, что отразится на стоимости шрота и, как следствие, сырья.